橋下と在特会の桜井会長との対談というか、ケンカというか、

結構、話題に上りましたね。

どっちが勝ったとか、負けたとか、色々言われてますが、

まぁどっちにせよ、橋下の品格の無さを

引きずり出せた意味では在特会の勝ちといっていいかも

しれません。

あまりメディアでは取り上げられてませんが、

この対談のメインは 「ヘイトスピーチとは何か?」

ってことです。

結局、橋下市長は全くそれに答えず、「オマエは差別やめろ」とか

「大阪でやるな」とか「選挙で当選してから言え」とか、

呆れ果てるレベルの返答といえないような返答しか

しませんでしたね。

そもそも、在特会っていうのは、在日外国人に与えられた特権を許さないということを主張している団体なのです。

その「特権」があるのか、どうなのか。

その実態を日本人が知ることこそ、この橋下の態度が正しいのか、

桜井会長の筋が通ってるのかが分かることでしょう。

その「在日特権」について、数少ない資料をもとに完成されたさせた議員がいらっしゃいます。

如何に日本人が差別を受けているかが、この貴重な資料から

読み解く事が出来ます。

是非拡散のほど、よろしくお願いします。。

以下、抜粋。

「在日特権・外国人特権」の公的証明~外国人のみ税金が安く生活が楽。

(ソース不定とは言われません。)日本国民と在留外国人の扶養控除及び各種給付における不公平の是正 並びに日本国民の雇用回復・ワーキングプアの解消に関する陳情

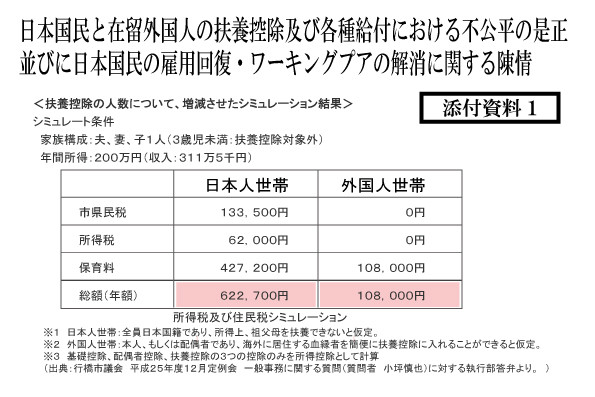

年間所得を200万で試算し、シミュレートした結果、執行部答弁をベースに資料を作成した。 なんと50万以上もの差があり、所得の約4分の1にあたる凄まじい差があることがわかった。

<「非課税世帯」の説明>

同一労働、同一賃金である両世帯において、これほどの差が発生してしまう。

この大きな理由として「非課税世帯」という用語を説明せねばならない。

所得税(国税)の確定申告において、通ってしまった扶養控除は

「地方税(市県民税)」も同様の扱いになると理解して頂きたい。

地方自治体が提供する多くの福祉制度が、これを各種行政サービスの基準としていることが格差を激しくしている大きな要因である。

実際、今回の図表の場合、もっとも大きいのは保育料である。

差が大きく出たのは、本制度が非課税世帯となると、大きく価格が減免されることに起因する。

行政が有償で提供するサービスは所得に応じて価格が変わることは一般的であり、特に非課税世帯については大幅な減免が行われる。

この基準が、「扶養控除」で変化するため本問題が発生しているのだ。

我が行橋市の場合、「国保税(料)」「市営住宅」においては、非課税世帯での減免は存在しないが、自治体によってはこれらも変化するため、さらに大きな差が発生する自治体も存在すると想定される。

また、以下のように年間所得200万円の場合は、(配偶者控除に)4名の扶養を追加すればよいのみであり、外国人の場合であれば容易に非課税にすることが可能であることがわかる。

所得税及び住民税シミュレーション

![d24fdffdf8ecc411ee0d391e7f2e5720]()

※夫以外収入なし、配偶者控除、扶養控除、基礎控除のみで試算

平成25年12月現在

※1 日本人世帯:全員日本国籍であり、所得上、祖父母を扶養できないと仮定。

※2 外国人世帯:本人、もしくは配偶者であり、海外に居住する血縁者を簡便に扶養控除に入れることができると仮定。

※3 基礎控除、配偶者控除、扶養控除の3つの控除のみを所得控除として計算

それでは、問題点を指摘する。

下記は、基本的に国会で陳情に用いた添付資料の原文ママである。

(ブログに直すにあたり難解な用語を書き下す、誤字修正等を行っている。)

非課税に至る敷居の低さ ~

僅か4名の扶養控除 上記表の外国人世帯とは、妻を含め5名の扶養です。

日本人世帯との差は僅か4名に過ぎず、外国人であれば簡単に非課税世帯にできます。

異常とも言える多数の扶養をとっていなかったとしても、大きな格差を産んでいます。

若年ワーキングプア層における格差

「①日本人夫妻と子どもの場合」と「②夫若しくは妻が外国籍の場合」を

比較して質問を行いました。

同じ仕事、同じ収入(所得)で、同じ家族構成だったとしても、

年間で51万4700円もの大きな差になります。

所得が200万円の条件において、主だった制度のみの試算であっても所得の約4分の1にあたる50万円以上の差が出てきます。

シミュレートモデル外の状況 ~

市議会では問えない領域 市議会における質問のため、市に特化して質問を行っています。

国・県の他の減免処置を考慮するとこれ以上の格差となり

月額5万円以上の差額が生じるものと考えられます。

また子供の数が増加した場合の試算や、ワーキングプア状態で祖父母を実際に扶養した場合の可処分所得の格差は、これ以上に凄まじい格差になると考えられます。

高額所得者の場合

~ 収入1000万円の場合 平成25年度9月議会においては高額所得者が

「非課税世帯になるシミュレート」を問うたところ、

収入1000万円の夫妻(配偶者控除あり)の場合の市県民税は、

扶養 0人:71万円

扶養10人:38万6000円

扶養20人:4500円

扶養30人:税額0円(非課税) となることが執行部答弁よりわかりました。

税理士による当制度の悪用を助長するweb広告が蔓延 ~ 違法行為ではない問題

違法行為ではないため、「外国人なら扶養控除で税金がこんなに安く!」という内容で、web広告がすでに蔓延しております。

30名の扶養控除を税務署に認めさせた実例を広告している税理士がいることを議会で指摘、一般的な手法となっていることは明らかです。

本制度を利用していない外国人労働者は少数ではないでしょうか。

日本人女性への結婚差別 ~ 姻族3親等の問題

外国人と婚姻関係を結んだ場合のみ、税額控除において

大きなアドバンテージを受けることができます。

低所得者にあっては生活レベルが一変するレベルの控除、

また高額の所得を得る者にあっては異なる税制体系かのような

控除を受けることが可能です。

日本人女性が結婚において差別されているのと同義であることを議会で指摘しました。

恵まれない外国人がわからない ~ 高額所得者であっても非課税にカウントされる危険性

前述のように実際に30人の扶養をとった実績を誇る税理士がおり、また会計検査院でも26人もの扶養をとっている外国人の存在が指摘されました。

常に高額な所得があり、余裕のある生活を送っていたとしても、非課税世帯に分類されている可能性があり、本当に恵まれない外国人の実数把握が困難です。

真に生活に困窮する外国人に対し、どの程度の人道上の手当てが必要なのか把握することができません。

http://samurai20.jp/2014/10/g-huyou-a1/

【外国人の扶養控除③】国会議員への陳情・添付資料2)

日本国民と在留外国人の扶養控除及び各種給付における不公平の是正 並びに日本国民の雇用回復・ワーキングプアの解消に関する陳情

(添付資料1)に引き続き、問題点の列挙を続ける。

![d98aaee3e8160cfadf3961b6a767214f]()

▼日本人中小企業経営者への差別 ~ 中小企業の税制への悪影響

家族経営などで運営される企業の場合、経営者(もしくは配偶者)が外国人であった場合、同一条件の企業であれば日本人の中小企業のみが一方的に敗退してしまう。

人件費・役員報酬として処理し本制度を多用すると、日本人経営者に比較して多大な税制上のメリットが生じるためだ。乱暴な言い方をすれば、倒産しにくいと同時に利益率がすこぶる良い。

同一労働、同一賃金である両世帯において、これほどの差が発生してしまう。

この大きな理由として「非課税世帯」という用語を説明せねばならない。

所得税(国税)の確定申告において、通ってしまった扶養控除は

「地方税(市県民税)」も同様の扱いになると理解して頂きたい。

地方自治体が提供する多くの福祉制度が、これを各種行政サービスの基準としていることが格差を激しくしている大きな要因である。

実際、今回の図表の場合、もっとも大きいのは保育料である。

差が大きく出たのは、本制度が非課税世帯となると、大きく価格が減免されることに起因する。

行政が有償で提供するサービスは所得に応じて価格が変わることは一般的であり、特に非課税世帯については大幅な減免が行われる。

この基準が、「扶養控除」で変化するため本問題が発生しているのだ。

我が行橋市の場合、「国保税(料)」「市営住宅」においては、非課税世帯での減免は存在しないが、自治体によってはこれらも変化するため、さらに大きな差が発生する自治体も存在すると想定される。

また、以下のように年間所得200万円の場合は、(配偶者控除に)4名の扶養を追加すればよいのみであり、外国人の場合であれば容易に非課税にすることが可能であることがわかる。

所得税及び住民税シミュレーション

※夫以外収入なし、配偶者控除、扶養控除、基礎控除のみで試算

平成25年12月現在

※1 日本人世帯:全員日本国籍であり、所得上、祖父母を扶養できないと仮定。

※2 外国人世帯:本人、もしくは配偶者であり、海外に居住する血縁者を簡便に扶養控除に入れることができると仮定。

※3 基礎控除、配偶者控除、扶養控除の3つの控除のみを所得控除として計算

それでは、問題点を指摘する。

下記は、基本的に国会で陳情に用いた添付資料の原文ママである。

(ブログに直すにあたり難解な用語を書き下す、誤字修正等を行っている。)

非課税に至る敷居の低さ ~

僅か4名の扶養控除 上記表の外国人世帯とは、妻を含め5名の扶養です。

日本人世帯との差は僅か4名に過ぎず、外国人であれば簡単に非課税世帯にできます。

異常とも言える多数の扶養をとっていなかったとしても、大きな格差を産んでいます。

若年ワーキングプア層における格差

「①日本人夫妻と子どもの場合」と「②夫若しくは妻が外国籍の場合」を

比較して質問を行いました。

同じ仕事、同じ収入(所得)で、同じ家族構成だったとしても、

年間で51万4700円もの大きな差になります。

所得が200万円の条件において、主だった制度のみの試算であっても所得の約4分の1にあたる50万円以上の差が出てきます。

シミュレートモデル外の状況 ~

市議会では問えない領域 市議会における質問のため、市に特化して質問を行っています。

国・県の他の減免処置を考慮するとこれ以上の格差となり

月額5万円以上の差額が生じるものと考えられます。

また子供の数が増加した場合の試算や、ワーキングプア状態で祖父母を実際に扶養した場合の可処分所得の格差は、これ以上に凄まじい格差になると考えられます。

高額所得者の場合

~ 収入1000万円の場合 平成25年度9月議会においては高額所得者が

「非課税世帯になるシミュレート」を問うたところ、

収入1000万円の夫妻(配偶者控除あり)の場合の市県民税は、

扶養 0人:71万円

扶養10人:38万6000円

扶養20人:4500円

扶養30人:税額0円(非課税) となることが執行部答弁よりわかりました。

税理士による当制度の悪用を助長するweb広告が蔓延 ~ 違法行為ではない問題

違法行為ではないため、「外国人なら扶養控除で税金がこんなに安く!」という内容で、web広告がすでに蔓延しております。

30名の扶養控除を税務署に認めさせた実例を広告している税理士がいることを議会で指摘、一般的な手法となっていることは明らかです。

本制度を利用していない外国人労働者は少数ではないでしょうか。

日本人女性への結婚差別 ~ 姻族3親等の問題

外国人と婚姻関係を結んだ場合のみ、税額控除において

大きなアドバンテージを受けることができます。

低所得者にあっては生活レベルが一変するレベルの控除、

また高額の所得を得る者にあっては異なる税制体系かのような

控除を受けることが可能です。

日本人女性が結婚において差別されているのと同義であることを議会で指摘しました。

恵まれない外国人がわからない ~ 高額所得者であっても非課税にカウントされる危険性

前述のように実際に30人の扶養をとった実績を誇る税理士がおり、また会計検査院でも26人もの扶養をとっている外国人の存在が指摘されました。

常に高額な所得があり、余裕のある生活を送っていたとしても、非課税世帯に分類されている可能性があり、本当に恵まれない外国人の実数把握が困難です。

真に生活に困窮する外国人に対し、どの程度の人道上の手当てが必要なのか把握することができません。

http://samurai20.jp/2014/10/g-huyou-a1/

【外国人の扶養控除③】国会議員への陳情・添付資料2)

日本国民と在留外国人の扶養控除及び各種給付における不公平の是正 並びに日本国民の雇用回復・ワーキングプアの解消に関する陳情

(添付資料1)に引き続き、問題点の列挙を続ける。

▼日本人中小企業経営者への差別 ~ 中小企業の税制への悪影響

家族経営などで運営される企業の場合、経営者(もしくは配偶者)が外国人であった場合、同一条件の企業であれば日本人の中小企業のみが一方的に敗退してしまう。

人件費・役員報酬として処理し本制度を多用すると、日本人経営者に比較して多大な税制上のメリットが生じるためだ。乱暴な言い方をすれば、倒産しにくいと同時に利益率がすこぶる良い。

この条件下であれば、法人であげた利益を個人に還流する効率が高いため、増資・投資、広義では原価にまわせるウェイトが相対的に増える。

仕入れ原価が商品品質に多大な影響を与える飲食業界、

同じ商品代金を支払ったとしても原価に多くを割けることにもなる。

言い換えれば、外国人経営の焼肉屋のほうが美味しくなる。

▼日本人の低賃金化 ~ ワーキングプアの量産

外国人のみは、生活のイニシャルコストが極めて低く、同一労働・同一賃金であっても日本人比で月額5万円近くも安く求職できることになる。

よって製造業を始めとした、ある意味でのセーフティネット、日雇い労働等の単価が不当に押し下げられていく実態がある。不当に押し下げられた賃金により、厳格に徴税を受ける日本人のみはワーキングプアに転落してしまう要因となっている。

▼外国人労働者を安く使うための扶助に転用 ~ 大企業のみが利益をあげる

地方自治体の福祉予算を原資とし、賃金を押し下げるための生活扶助費に転用されている構図にある。各種セーフティネットにフリーライドできる外国人は生活できる、大企業も人件費を抑えることができる。

しかし日本人の目線から見ると、賃金は不当に押し下げられるておりデフレ脱却を困難にする要因となる。

▼国の制度の瑕疵 ~ 地方自治体の徴税権の侵害及び福祉予算の圧迫

本問題は国税(確定申告)等に起因するものであり、地方自治体ではどうしようもない。

国の制度の瑕疵であることは明白であり、実態調査のみならず直ちに改善する必要がある。

(注1 瑕疵(かし):法律上の欠点や欠陥)

結論

国の制度の瑕疵により、地方自治体の予算を原資として外国人の生活扶助を行っている構図にあり、結果として労働単価を不当に押し下げてしまっている。

困窮者を救うためのセーフティネットが日本人イジメの原資として運用されている実態にある。

各種減免処置に容易にフリーライドできる外国人と異なり、厳格に納税せざるを得ない日本人のみは生活に困窮していく結果となり、デフレ脱却を困難にしてしまうのみならず、少子化にも大きな悪影響を及ぼすことは明白である。

会計検査院が本問題を要求した今こそ国政がこれに呼応することで,不公平な制度の改善を行うことが強く求められている。

同じ商品代金を支払ったとしても原価に多くを割けることにもなる。

言い換えれば、外国人経営の焼肉屋のほうが美味しくなる。

▼日本人の低賃金化 ~ ワーキングプアの量産

外国人のみは、生活のイニシャルコストが極めて低く、同一労働・同一賃金であっても日本人比で月額5万円近くも安く求職できることになる。

よって製造業を始めとした、ある意味でのセーフティネット、日雇い労働等の単価が不当に押し下げられていく実態がある。不当に押し下げられた賃金により、厳格に徴税を受ける日本人のみはワーキングプアに転落してしまう要因となっている。

▼外国人労働者を安く使うための扶助に転用 ~ 大企業のみが利益をあげる

地方自治体の福祉予算を原資とし、賃金を押し下げるための生活扶助費に転用されている構図にある。各種セーフティネットにフリーライドできる外国人は生活できる、大企業も人件費を抑えることができる。

しかし日本人の目線から見ると、賃金は不当に押し下げられるておりデフレ脱却を困難にする要因となる。

▼国の制度の瑕疵 ~ 地方自治体の徴税権の侵害及び福祉予算の圧迫

本問題は国税(確定申告)等に起因するものであり、地方自治体ではどうしようもない。

国の制度の瑕疵であることは明白であり、実態調査のみならず直ちに改善する必要がある。

(注1 瑕疵(かし):法律上の欠点や欠陥)

結論

国の制度の瑕疵により、地方自治体の予算を原資として外国人の生活扶助を行っている構図にあり、結果として労働単価を不当に押し下げてしまっている。

困窮者を救うためのセーフティネットが日本人イジメの原資として運用されている実態にある。

各種減免処置に容易にフリーライドできる外国人と異なり、厳格に納税せざるを得ない日本人のみは生活に困窮していく結果となり、デフレ脱却を困難にしてしまうのみならず、少子化にも大きな悪影響を及ぼすことは明白である。

会計検査院が本問題を要求した今こそ国政がこれに呼応することで,不公平な制度の改善を行うことが強く求められている。